营改增后股权收购项目该考虑什么?

源恒科技

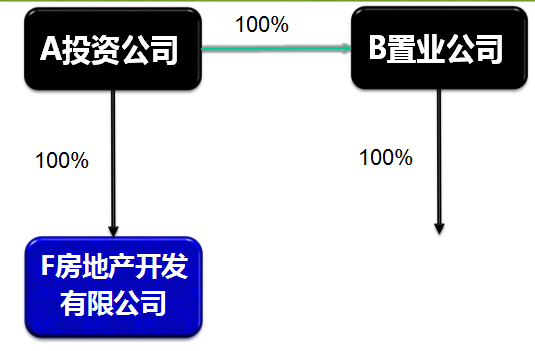

F公司是房地产开发公司,为A公司全资控股子公司,实收资本5 000 万元。

F公司2016年1月支付土地出让金3 000万元取得某宗地使用权。

F公司拟投资6 000 万元开发非普通住宅项目。

F公司2016年投入项目开发成本1 500 万元, 发生期间费用500万元。

2016年8月因资金原因无力开发,欲将该在建

项目总价以8500 万元(不含增值税)转让给B 公司。F公司无其他经营业务。

公司为避免缴纳不动产转让环节的土地增值税,减少税费, 要求以股权转让方式转让该项目。

A公司设计流程

第一步A公司将其股份的90%转让给B公司,10%转让给C公司;

第二步C公司将其取得的10%股份转 让给B公司,整个交易完成后,B公司成为了该房地产公司全资控股母公司, 完成了项目主体实质上的转移。

结论:可否?

《国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复》(国税函[2000]687 号)

《关于以转让股权名义转让房地产行为征收土地增值税问题的请示》(桂地税报[2000]32 号)收悉。

鉴于深圳市能源集团有限公司和深圳能源投资股份有限公司一次性共同转让深圳能源(钦州) 实业有限公司100%的股权,且这些以股权形式 表现的资产主要是土地使用权、地上建筑物及附 着物,经研究,对此应按土地增值税的规定征收 土地增值税。

国税总局之所以作这样的回复,主要是基于实质重于形式原则,采取税收穿透的方式规避避税。但对于该文件的执行效力,现在全国各地税务机关对该文件执行口径不一致,有参照执行的,也有未按照执行的。

关键点:回复针对的是一次性转让100%的股权,并不包括转让比例未达到100%或分次转让的情形。

一、交易环节税负测算

1.以股权转让方式应纳税金额(表中纳税主体为A公司)

2.以房地产直接转让方式应纳税金额

【表中契税纳税主体为B公司,其他税种纳税主体为F公司(最终承担者为母公司A公司)】

结论:从两张计算表可看出,以股权转让方式转让房地产较直接以房地产转让交易方式少纳税金。

二、后续开发销售应纳税额

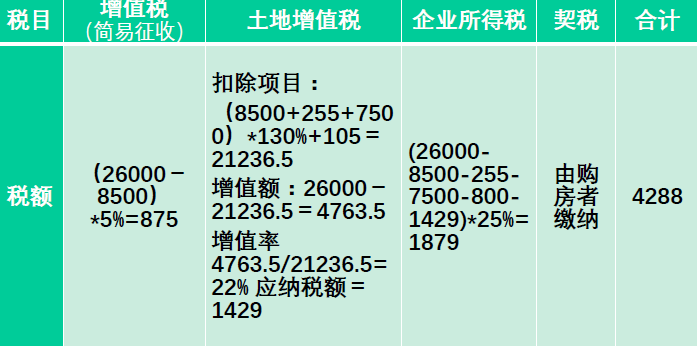

设定B 公司受让后投入7500万元继续修建, 发生期间费用800万元。销售收入26000万元(不含增值税),均为非普通住宅项目收入。

1.当上个环节以股权转让方式进行时

本环节主要应纳税额列表如下(表中纳税主体为F公司,最终承担者为母公司B公司):

2.当上个环节以转让房地产方式转让时

本环节主要应纳税额列表如下(表中纳税主体为B公司):

结论

由此可以看出,以股权转让方式转让房地产实际上并非100%节省税费。

房地产交易环节采股权转让方式暂免缴纳土地增值税,只是税收的递延和转移,并不会真正意义上降低交易方整体税负。

营改增后政策适用需要综合考虑多重因素。

一般纳税人转让其2016年4月30日前取得(不含自建) 的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应 纳税额。纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。

一般纳税人转让其2016年5月1日后取得(不含自建)的不动产,适用一般计税方法,以取得的全部价款和价外 费用为销售额计算应纳税额。纳税人应以取得的全部价 款和价外费用扣除不动产购置原价或者取得不动产时的 作价后的余额,按照5%的预征率向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。

增值税新政策

1. 一般纳税人转让其 2016 年4月30 日前取得(不含自建) 日前取得(不含自建) 的 不动产,可以选择适用简易计税方法取得的 不动产,可以选择适用简易计税方法取得的 不动产,可以选择适用简易计税方法取得的 不动产,可以选择适用简易计税方法取得全部价款和外费用扣除不动 产购置原或者取得全部价款和外费用扣除不动 产购置原或者取得全部价款和外费用扣除不动 产购置原或者取得全部价款和外费用扣除不动 产购置原或者取得产时的作价后余额为销售,按照 5% 的征收率计算应 的征收率计算应 的征收率计算应 纳税额。人应按照上述计方法向不动产所在地主 纳税额。人应按照上述计方法向不动产所在地主 纳税额。人应按照上述计方法向不动产所在地主 纳税额。人应按照上述计方法向不动产所在地主 管地税机关预缴款,向构所在主国申报 管地税机关预缴款,向构所在主国申报 管地税机关预缴款,向构所在主国申报 管地税机关预缴款,向构所在主国申报 纳税。

2. 一般纳税人转让其 2016 年5月1日后取得(不含自建)的 日后取得(不含自建)的 不动产,适用一般计税方法以取得的全部价款和外 不动产,适用一般计税方法以取得的全部价款和外 不动产,适用一般计税方法以取得的全部价款和外 不动产,适用一般计税方法以取得的全部价款和外 费用为销售额计算应纳税。人以取得的全部价 费用为销售额计算应纳税。人以取得的全部价 费用为销售额计算应纳税。人以取得的全部价 费用为销售额计算应纳税。人以取得的全部价 款和价外费用扣除不动产购置原或者取得时的 款和价外费用扣除不动产购置原或者取得时的 款和价外费用扣除不动产购置原或者取得时的 款和价外费用扣除不动产购置原或者取得时的 作价后的余额,按照 5% 的预征率向不动产所在地 主管的预征率向不动产所在地 主管的预征率向不动产所在地 主管的预征率向不动产所在地 主管税机关预缴款,向构所在地主管国申报纳。 税机关预缴款,向构所在地主管国申报纳。 税机关预缴款,向构所在地主管国申报纳。 税机关预缴款,向构所在地主管国申报纳。 税机关预缴款,向构所在地主管国申报纳。 税机关预缴款,向构所在地主管国申报纳。

资产转让营改增前可能不能差额计税

资产转让营改增后或者差额计税或者进项税额抵扣

资产转让可以有效稀释增值率,降低土地增值税税负

股权转让可以继续简易计税

资产转让将可能一般计税

双方选择的同一家税务顾问还好,否则不是东风压倒西风,就是西风压倒东风